BLO Lexikon Übergangsbereich ab 01.10.2022

Zuletzt aktualisiert Vor 6 Monaten

Wichtig

Abrechnung Übergangsbereich ab 01.10.2022Die Abrechnung des Übergangsbereich ab 01.10.2022 ist möglich ab den Versionen 2023 bzw. Patch-Version 2022.2.7 im Webclient bzw. im Windows-Client ab den Versionen 2020.30 bzw. Patch-Version 2020.22.7. Bitte beachten Sie auch zukünftige Release-Notes zu den weiteren Anpassungen und Änderungen! Voraussichtliche Veröffentlichung von Patch 7 ist der 21.10.2022.

Abrechnung Bestandsschutz ab 01.10.2022 bis 31.12.2023

Die Abrechnung des Übergangsbereich ab 01.10.2022, ist möglich ab den Versionen 2023 bzw. Patch-Version 2022.2.7 im Webclient bzw. im Windows-Client ab den Versionen 2020.30 bzw. Patch-Version 2020.22.7. Bitte beachten Sie auch zukünftige Release-Notes zu den weiteren Anpassungen und Änderungen! Voraussichtliche Veröffentlichung von Patch 7 ist der 21.10.2022.

Abrechnung Bestandsschutz ab 01.10.2022 bis 31.12.2023 mit Befreiungen zur Kranken- (Pflege-) und / oder ArbeitslosenversicherungEine Abrechnung der Bestandsschutzregeln mit Befreiungen ist erst ab der Jahreswechselversion 2022/2023 von NEVARIS Finance Baulohn möglich. Es können dann Rückrechnungen dazu ausgeführt werden.

SV, ab 01.10.2022 Erhöhung der Minijob- und Midi-Job-Grenzen (Übergangsbereich)

Durch das Gesetz zur Erhöhung des Schutzes durch den gesetzlichen Mindestlohn und zu Änderungen im Bereich der geringfügigen Beschäftigung vom 28.06.2022 (BGBl. I S. 969) wird zum 01.10.2022 neben der Arbeitsentgeltgrenze für geringfügig entlohnte Beschäftigungen von monatlich 450,00 Euro auf 520,00 Euro (Stand: 01.10.22, wird angepasst, wenn sich der gesetzliche Mindestlohn erhöht) auch die obere Entgeltgrenze für eine mehr als geringfügige Beschäftigung im Übergangsbereich von monatlich 1.300,00 Euro auf 1.600,00 Euro (ab 01.01.2023 von 1.600 auf 2.000 Euro) angehoben.

Der Faktor F wird ab 01.10.2022 in diesem Zusammenhang ebenfalls angepasst.Import neuer Sozialversicherungswerte zum 01.10.2022 notwendig.

Bitte importieren Sie die Sozialversicherungswerte schon jetzt, der Import kann jederzeit erfolgen und ist hier beschreiben:https://confluence.nevaris.com/download/attachments/262572615/BLO_Import%20der%20Sozialversicherungswerte.pdf?version=1&modificationDate=1662366107721&api=v2

Eine allgemeine Anleitung ist hier verfügbar: https://confluence.nevaris.com/download/attachments/262572615/BLO_Import%20der%20Sozialversicherungswerte.pdf

Minijob (geringfügige Beschäftigung), ab 01.10.2022

Vom 01.10.2022 an liegt ein Beschäftigungsverhältnis im Bereich der geringfügigen Beschäftigung (Minijob) vor, wenn das daraus erzielte Arbeitsentgelt regelmäßig 520,00 Euro (bis 30.09.2022 = 450 Euro) im Monat nicht übersteigt. (Stand: 01.10.22, wird angepasst, wenn sich der gesetzliche Mindestlohn erhöht)

Außer der neuen Arbeitsentgeltgrenze ändert sich grundsätzlich nichts. Bitte beachten Sie, dass zum 01.10.2022 eine neue Beurteilung der betroffenen Beschäftigten vorzunehmen ist. Für Beschäftigte, die aufgrund der Anhebung der Arbeitsentgeltgrenze nun in eine geringfügige Beschäftigung wechseln würden und die am 30.09.2022 versicherungspflichtig sind, gelten vom 01.10.2022 bis 31.12.2023 befristete Bestandsschutzregelungen. Das betrifft die Beschäftigten, die ein regelmäßiges monatlichen Arbeitsentgelt in Höhe von 450,01 Euro bis 520,00 Euro (Stand: 01.10.22, wird angepasst, wenn sich der gesetzliche Mindestlohn erhöht) zum 30.09.2022 hatten.

Diese Bestandsschutzregelungen sind gesondert erläutert.

Minijob (kurzfristige Beschäftigung), ab 01.10.2022

Die Voraussetzungen einer kurzfristigen Beschäftigung haben sich zum 01.10.2022 nicht verändert.

Minijob, weiteres im Handbuch

Mehr Informationen zum Minijob erhalten sie hier: BLO Lexikon L - Z - Hilfe für NEVARIS Finance - Confluence

Midi-Job (Übergangsbereich), ab 01.10.2022

Vom 01.10.2022 an liegt ein Beschäftigungsverhältnis im Übergangsbereich (Midi-Job) vor, wenn das daraus erzielte Arbeitsentgelt regelmäßig 520,01 Euro bis 1.600,00 Euro im Monat beträgt und regelmäßig 1.600,00 Euro (ab 01.01.2023 bis 2.000 Euro, ab 01.01.24 ab 538 Euro) im Monat nicht übersteigt. Für Beschäftigte mit einem regelmäßigen Arbeitsentgelt innerhalb des Übergangsbereichs gelten besondere Regelungen für die Ermittlung der Beitragsbemessungsgrundlage. Die Beschäftigten zahlen im Übergangsbereich einen ermäßigten Beitragsanteil am Gesamtsozialversicherungsbeitrag. Die Neuregelungen führen insbesondere für die Beschäftigten mit einem Arbeitsentgelt im unteren Übergangsbereich zu einer stärkeren beitragsrechtlichen Entlastung. Zudem wurden für Beschäftigte mit einem regelmäßigen monatlichen Arbeitsentgelt in Höhe von 450,01 Euro bis 520,00 Euro, die am 30.09.2022 versicherungspflichtig sind, befristete Bestandsschutzregelungen geschaffen.

Diese Bestandsschutzregelungen sind gesondert erläutert.

Der Übergangsbereich (die neue Beitragsermittlung ab 01.10.2022) bewirkt damit, dass

der Gesamtbeitrag niedriger ist ab 01.10.2022 als bis zum 30.09.2022 und

der Arbeitgeberbeitrag höher ist ab 01.10.2022 als bis zum 30.09.2022 und

der Arbeitnehmerbeitrag niedriger ist ab 01.10.2022 als bis zum 30.09.2022.

Midi-Job (Übergangsbereich), notwendige Einrichtung in NEVARIS Baulohn

Ob ein Arbeitnehmer nach diesen Regeln abgerechnet werden soll, muss der Arbeitgeber anhand des zu erwartenden Entgelts entscheiden. Wenn ja, dann im Personalstamm "Gleitzone SV-Entgelt (SV-Übergangsbereich)" ankreuzen.

In der Rentenversicherung, für Rentenanwartschaften, wird auf der Basis des SV-Bruttos gerechnet, das erzielt wurde, ungeachtet der besonderen Berechnung im SV-Übergangsbereich. Daher wird zusätzlich das volle rentenversicherungspflichtige Entgelt gemeldet.

Die Ermittlung, ob der Übergangsbereich vorliegt, ist einmal jährlich und bei jeder dauerhaften Veränderung (Entgelt oder Arbeitsstunden, die sich auf die Entgeltberechnung auswirken; z.B. von Teilzeit auf Vollzeit oder eine Erhöhung der Arbeitszeit innerhalb Teilzeit) erneut vorzunehmen. Diese Beurteilung ist nun auch für alle betroffenen Beschäftigten zum 01.10.2022 vorzunehmen.

Wenn das Entgelt im Abrechnungsmonat dennoch unter 520,00 Euro (Stand: 01.10.22, wird angepasst, wenn sich der gesetzliche Mindestlohn erhöht) oder über 1.600,00 Euro (ab 01.01.2023 über 2.000 Euro, ab 01.01.24 ab 538 Euro) beträgt, werden die Beiträge automatisch nach besonderen Regeln errechnet. Das bedeutet, dass das Kennzeichen = die Entscheidung, nicht monatlich neu zu treffen ist. Es wird automatisch nach den Regeln abgerechnet, wenn das Arbeitsentgelt im Übergangsbereich liegt.

Nur bei einer dauerhaften Veränderung oder bei der jährlich vorausschauenden Betrachtung ist das Kennzeichen anzupassen.Werden mehrere Beschäftigungen (auch bei verschiedenen Arbeitgebern) ausgeübt, gelten die besonderen Regelungen des Übergangsbereichs, wenn das insgesamt erzielte Arbeitsentgelt (Gesamtarbeitsentgelt) regelmäßig innerhalb des Übergangsbereichs liegt.

Ab dem 01.10.2022 wird die Beitragsberechnung automatisch nach den neuen Regeln im Übergangsbereich vorgenommen (siehe Details zum neuen Midi-Job (Übergangsbereich) ab 01.10.2022), sofern das Kennzeichen im Personalstamm gesetzt wurde.

/Stammdaten/Personalstamm, Sozialversicherung, Kennzeichen: SV-ÜbergangsbereichWebclient: Stammdaten, Personalstamm, Sozialversicherung, Kennzeichen: SV-Übergangsbereich

Midi-Job (Übergangsbereich), Details zum neuen Midi-Job (Übergangsbereich) ab 01.10.2022

Für die Zeit vom 1. Oktober 2022 bis zum 31. Dezember 2022 beträgt der Faktor F 0,7009 (ab 1. Januar 2023: 0,6922). Die geänderte Beitragsberechnung im Übergangsbereich findet automatisch Anwendung ab dem Abrechnungsmonat 10.2022.

Die Beitragsberechnung innerhalb des Übergangsbereich findet in drei Schritten ab 01.10.2022 wie folgt statt.

Schritt 1: Zunächst ist die beitragspflichtige Einnahme für den Gesamtsozialversicherungsbeitrag zu ermitteln

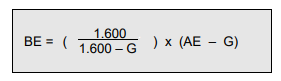

Bei Arbeitnehmern, die gegen ein regelmäßiges monatliches Arbeitsentgelt innerhalb des Übergangsbereichs beschäftigt sind, wird in der Kranken-, Pflege-, Renten- und Arbeitslosenversicherung nach § 20 Absatz 2a Satz 1 SGB IV für die Berechnung des Beitrags als beitragspflichtige Einnahme nicht das tatsächlich erzielte Arbeitsentgelt zugrunde gelegt, sondern ein Betrag, der nach einer Formel berechnet wird.

BE = beitragspflichtige EinnahmeAE = monatliches Arbeitsentgelt des BeschäftigungsverhältnissesG = GeringfügigkeitsgrenzeF = Faktor, der sich ergibt, wenn der Wert 28 vom Hundert durch den Gesamtsozialversicherungsbeitragssatz des Kalenderjahres, in dem der Anspruch auf das Arbeitsentgelt entstanden ist, geteilt wird. Der Gesamtsozialversicherungsbeitragssatz eines Kalenderjahres ergibt sich aus der Summe der zum 01.01. desselben Kalenderjahres geltenden Beitragssätze

in der allgemeinen Rentenversicherung,

in der sozialen Pflegeversicherung sowie

zur Arbeitsförderung und

des um den durchschnittlichen Zusatzbeitragssatz erhöhten allgemeinen Beitragssatzes in der gesetzlichen Krankenversicherung.

Der Gesamtsozialversicherungsbeitragssatz und der Faktor F und FÜ sind vom Bundesministerium für Arbeit und Soziales bis zum 31.12. eines Jahres für das folgende Kalenderjahr im Bundesanzeiger bekannt zu geben.

Die Umlagen (U1, U2 und U3) sind von der Beitragsbemessungsgrundlage (BE = beitragspflichtige Einnahme) zu erheben, von der die Beiträge zur gesetzlichen Rentenversicherung berechnet werden, allerdings ohne Berücksichtigung von einmalig gezahltem Arbeitsentgelt bei der U1 und U2. Die Umlagen sind aus der beitragspflichtigen Einnahme (BE) für den Gesamtsozialversicherungsbeitrag zu ermittelt. Das sind die Beiträge, die der Arbeitgeber abführt.

Schritt 2: Ermittlung der beitragspflichtigen Einnahme für den Arbeitnehmer-Beitragsanteil

Grundlage für den vom Arbeitnehmer aufzubringenden Anteil am Gesamtsozialversicherungsbeitrag bildet nach § 20 Absatz 2a Satz 6 SGB IV eine reduzierte beitragspflichtige Einnahme, die nach folgender Berechnungsformel berechnet wird

BE = beitragspflichtige Einnahme (hier die, des Arbeitnehmers)AE = monatliches Arbeitsentgelt des BeschäftigungsverhältnissesG = Geringfügigkeitsgrenze

Aus der beitragspflichtigen Einnahme für den Arbeitnehmer-Beitragsanteil sind die Beiträge je Versicherungszweig zu ermitteln. Das ist der Beitrag, den der Arbeitnehmer zahlt.

Der Beitragszuschlag bei Kinderlosigkeit in der Pflegeversicherung ist in voller Höhe allein vom Beschäftigten zu tragen. Er berechnet sich nicht nach der beitragspflichtigen Einnahme für den Arbeitnehmer-Beitragsanteil (Schritt 2), sondern von der beitragspflichtigen Einnahme für den Gesamtsozialversicherungsbeitrag (Schritt 1) in Höhe von 0,35 % dieser.

Schritt 3: Ermittlung des Beitragsanteil des Arbeitgebers

Der Arbeitgeberbeitragsanteil zur Kranken-, Pflege-, Renten- und Arbeitslosenversicherung ergibt sich durch Abzug des jeweiligen Arbeitnehmerbeitragsanteils (aus Schritt 2) von dem für jeden Versicherungszweig ermittelten Gesamtbeitrag (aus Schritt 1)

Beim Abzug des Arbeitnehmer-Beitragsanteils ist der Beitragszuschlag für Kinderlose in der Pflegeversicherung nicht zu berücksichtigen. Dieser ist allein vom Beschäftigten zu tragen.

Beispiel zur Beitragsermittlung für den Monat 10.2022

mtl. Arbeitsentgelt 950,00 €(kinderloser Arbeitnehmer; Beitragssatz zur KV 14,6 %, zur PV 3,05 % + 0,35 %, zur RV 18,6 %, zur AV 2,4 %, Zusatzbeitragssatz der Krankenkasse 1,5 %)

Schritt 1:Beitragspflichtige Einnahme für den Gesamtsozialversicherungsbeitrag ermitteln (aus 950,00 €) = 856,39 €

KrankenversicherungBeitrag (856,39 € x 7,3 % x 2) 125,04 € zuzüglich Zusatzbeitrag (856,39 € x 0,75 % x 2) 12,84 € Pflegeversicherung Beitrag (856,39 € x 1,525 % x 2) 26,12 €Beitragszuschlag Arbeitnehmer (856,39 x 0,35 %) 3,00 € RentenversicherungBeitrag (856,39 € x 9,3 % x 2) 159,28 €

Berechnungsbasis für die Umlagen = 856,39 €ArbeitslosenversicherungBeitrag (856,39 € x 1,2 % x 2) 20,56 €Die Umlagen (U1, U2 und U3) sind von der Beitragsbemessungsgrundlage (BE = beitragspflichtige Einnahme) zu erheben, von der die Beiträge zur gesetzlichen Rentenversicherung berechnet werden, allerdings ohne Berücksichtigung von einmalig gezahltem Arbeitsentgelt bei der U1 und U2. Die Umlagen sind aus der beitragspflichtigen Einnahme (BE) für den Gesamtsozialversicherungsbeitrag zu ermittelt. Das sind die Beiträge, die der Arbeitgeber abführt.

Schritt 2:Beitragspflichtige Einnahme für den Arbeitnehmer-Beitragsanteil ermitteln (aus 950,00 €) = 637,04 €

KrankenversicherungArbeitnehmerbeitragsanteil (637,04 € x 7,3 %) 46,50 € Arbeitnehmerbeitragsanteil (637,04 € x 0,75 %) 4,78 €

Pflegeversicherung Arbeitnehmerbeitragsanteil (637,04 € x 1,525 %) 9,71 Beitragszuschlag Arbeitnehmer (856,39 x 0,35 %) 3,00 €

Rentenversicherung Beitrag Arbeitnehmerbeitragsanteil (637,04 € x 9,3 %) 59,24 €

Arbeitslosenversicherung Arbeitnehmerbeitragsanteil (637,04 € x 1,2 %) 7,64 €

Schritt 3:Ermittlung des Beitragsanteil des Arbeitgebers

KrankenversicherungBeitrag (856,39 € x 7,3 % x 2) 125,04 € zuzüglich Zusatzbeitrag (856,39 € x 0,75 % x 2) 12,84 € abzüglich Arbeitnehmerbeitragsanteil (637,04 € x 7,3 %) 46,50 € abzüglich Arbeitnehmerbeitragsanteil (637,04 € x 0,75 %) 4,78 € Arbeitgeberbeitragsanteil 86,60 €

Pflegeversicherung Beitrag (856,39 € x 1,525 % x 2) 26,12 € abzüglich Arbeitnehmerbeitragsanteil (637,04 € x 1,525 %) 9,71 € Arbeitgeberbeitragsanteil 16,41 €

Beitragszuschlag Arbeitnehmer (856,39 x 0,35 %) 3,00 €Rentenversicherung Beitrag (856,39 € x 9,3 % x 2) 159,28 € abzüglich Arbeitnehmerbeitragsanteil (637,04 € x 9,3 %) 59,24 € Arbeitgeberbeitragsanteil 100,04 €

ArbeitslosenversicherungBeitrag (856,39 € x 1,2 % x 2) 20,56 €abzüglich Arbeitnehmerbeitragsanteil (637,04 € x 1,2 %) 7,64 €Arbeitgeberbeitragsanteil 12,92 €

Midi-Job (Übergangsbereich), wenn das tatsächliche Arbeitsentgelt den Übergangsbereich überschreitet

Die Beitragsberechnung, wenn das tatsächliche Arbeitsentgelt den Übergangsbereich überschreitet, findet wie folgt statt:

Bei Beschäftigungen im Übergangsbereich, in denen im Entgeltabrechnungszeitraum das tatsächliche monatliche Arbeitsentgelt dessen Obergrenze überschreitet (z. B. durch Einmalzahlungen, schwankende Monatsentgelte, Mehrarbeit, etc.), kann die für die Beitragsberechnung zu ermittelnde beitragspflichtige Einnahme nicht nach der Berechnungsformel berechnet werden. In den Monaten des Überschreitens der oberen Entgeltgrenze des Übergangsbereichs von 1.600,00 Euro (ab 01.01.2023 über 2.000 Euro) sind die Beiträge nach den allgemeinen Regelungen zu berechnen. Das heißt, der Beitragsberechnung ist das tatsächliche Arbeitsentgelt als beitragspflichtige Einnahme zugrunde zu legen und der Beitrag vom Arbeitgeber und Arbeitnehmer nach den für den jeweiligen Versicherungszweig geltenden Bestimmungen zu tragen: BE = tatsächliches Arbeitsentgelt.

Das passiert automatisch. Das Kennzeichen zum Übergangsbereich muss dafür nicht monatlich entfernt werden.

Midi-Job (Übergangsbereich), Informations-Lohnart für Bemessungsgrundlage Arbeitnehmer für den Übergangsbereich ab 01.10.2022

Wir stellen Ihnen eine Musterlohnart für die Informations-Lohnart für Bemessungsgrundlage Arbeitnehmer für den Übergangsbereich zur Verfügung. Die Funktion dafür ist <A150> <Bemessungsgrundlage Arbeitnehmer für den Übergangsbereich>.

Diese Lohnart muss um die individuellen Abrechnungsarten ergänzt werden.

Die Lohnart ist mit der Funktion <A150> versehen.

Die Musterlohnart ist wie folgt eingerichtet:

Bezugsart: Bruttolohnart;

Funktion: A150.

Die Musterlohnart (in einer gezippten Datei) können Sie hier downloaden: https://nevaris-gmbh.atlassian.net/wiki/download/attachments/36836047/LoamusterA150.zip?version=1&modificationDate=1662447592653&api=v2Zum Import der Musterlohnarten beachten Sie das Handbuch: BLO Lexikon L - Z - Hilfe für NEVARIS Finance - Confluence Stichwort: Musterlohnarten.

Vor dem Import der Muster-Lohnart ist das Programmupdate zu installieren.

/Stammdaten/Personalstamm, Sozialversicherung, Kennzeichen: SV-ÜbergangsbereichWebclient: Stammdaten, Personalstamm, Sozialversicherung, Kennzeichen: SV-Übergangsbereich

Midi-Job (Übergangsbereich), ab 01.01.2023

Vom 01.01.2023 an liegt ein Beschäftigungsverhältnis im Übergangsbereich (Midi-Job) vor, wenn das daraus erzielte Arbeitsentgelt regelmäßig 520,01 Euro bis 2.000,00 Euro (vom 01.10.-31.12.2022 bis 1.600,00 Euro) im Monat beträgt und regelmäßig 2.000,00 Euro im Monat nicht übersteigt. Für Beschäftigte mit einem regelmäßigen Arbeitsentgelt innerhalb des Übergangsbereichs gelten besondere Regelungen für die Ermittlung der Beitragsbemessungsgrundlage. Die Beschäftigten zahlen im Übergangsbereich einen ermäßigten Beitragsanteil am Gesamtsozialversicherungsbeitrag.

Midi-Job (Übergangsbereich), ab 01.01.2024

Vom 01.01.2024 an liegt ein Beschäftigungsverhältnis im Übergangsbereich (Midi-Job) vor, wenn das daraus erzielte Arbeitsentgelt regelmäßig 538,01 Euro bis 2.000,00 Euro (vom 01.10.-31.12.2022 bis 1.600,00 Euro) im Monat beträgt und regelmäßig 2.000,00 Euro im Monat nicht übersteigt. Für Beschäftigte mit einem regelmäßigen Arbeitsentgelt innerhalb des Übergangsbereichs gelten besondere Regelungen für die Ermittlung der Beitragsbemessungsgrundlage. Die Beschäftigten zahlen im Übergangsbereich einen ermäßigten Beitragsanteil am Gesamtsozialversicherungsbeitrag.

Midi-Job (Übergangsbereich), ab 01.01.2025

Vom 01.01.2025 an liegt ein Beschäftigungsverhältnis im Übergangsbereich (Midi-Job) vor, wenn das daraus erzielte Arbeitsentgelt regelmäßig 558,01 Euro bis 2.000,00 Euro (vom 01.10.-31.12.2022 bis 1.600,00 Euro) im Monat beträgt und regelmäßig 2.000,00 Euro im Monat nicht übersteigt. Für Beschäftigte mit einem regelmäßigen Arbeitsentgelt innerhalb des Übergangsbereichs gelten besondere Regelungen für die Ermittlung der Beitragsbemessungsgrundlage. Die Beschäftigten zahlen im Übergangsbereich einen ermäßigten Beitragsanteil am Gesamtsozialversicherungsbeitrag.

Bestandsschutzregelungen ab 01.10.2022 bis 31.12.2023

Abrechnung Bestandsschutz ab 01.10.2022 bis 31.12.2023

Die Anwendung der Bestandsschutzregelung ist obligatorisch! Wenn die/der Beschäftigte die Anwendung nicht wünscht, muss er dem Arbeitgeber die Befreiung in der Kranken- und Pflegeversicherung sowie der Arbeitslosenversicherung schriftlich erklären. Dann ist eine Abrechnung als Minijob möglich.

Vom 01.10.2022 bis 31.12.2023 gelten für Beschäftigte mit einem regelmäßigen monatlichen Arbeitsentgelt in Höhe von 450,01 Euro bis 520,00 Euro, die am 30.09.2022 versicherungspflichtig (also im bisherigen Übergangsbereich versicherungspflichtig beurteilt wurden) sind, befristete Bestandsschutzregelungen. Die Beitragsberechnung ist in diesem Fall im Rahmen einer Übergangsregelung, die vom 01.10.2022 bis 31.12.2023 befristet ist, vorzunehmen. (Stand: 01.10.2022, wird angepasst, wenn sich der gesetzliche Mindestlohn erhöht)

Aufgrund der Anhebung der Entgeltgrenze für geringfügig Beschäftigte von 450 Euro auf 520 Euro (Stand: 01.10.22, wird angepasst, wenn sich der gesetzliche Mindestlohn erhöht) besteht für Beschäftigte mit einem regelmäßigen Entgelt von 450,01 Euro bis 520 Euro ab dem 01.10.2022 dem Grunde nach in der Kranken- und Arbeitslosenversicherung Versicherungsfreiheit sowie keine Versicherungspflicht in der Pflegeversicherung im Rahmen einer geringfügen Beschäftigung.

Bestandsschutz in der Kranken-, Pflege- und Arbeitslosenversicherung

Die Bestandsschutzreglung sorgt in diesem Fall dafür, dass die Versicherungspflicht in der Kranken-, Pflege- und Arbeitslosenversicherung über den 30.09.2022 bis längstens 31.12.2023 für diese Beschäftigten erhalten bleibt. Es gibt besondere Regeln zur Entgelthöhe und zur Familienversicherung, diese sind zu beachten.

Sofern sich das regelmäßige Entgelt im Lauf derselben Beschäftigung ändert und nicht mehr 450,01 Euro bis 520 Euro (Stand: 01.10.22, wird angepasst, wenn sich der gesetzliche Mindestlohn erhöht) beträgt, endet die Bestandsschutzregelung dauerhaft vor dem 31.12.2023.

In der Kranken und Pflegeversicherung wird der Fortbestand der Versicherungspflicht darüber hinaus gefordert, wenn keine Familienversicherung besteht.

Es gibt ein Optionsrecht auf die Befreiung von der Versicherungspflicht, das bedeutet, die Beschäftigten können eine Befreiung in den Versicherungszweigen

Kranken- und Pflegeversicherung und

Arbeitslosenversicherung

beantragen. Für Sozialversicherungszweige, in denen keine Versicherungspflicht besteht, aufgrund einer Befreiung von der Versicherungspflicht, sind die Übergangsregelungen nicht mehr anzuwenden.

Eine Befreiung von der Versicherungspflicht bewirkt, dass in dem betreffenden Versicherungszweig dann die versicherungs-, beitrags- und melderechtlichen Regelungen für geringfügig Beschäftigte (Minijob) anzuwenden sind.

Die Befreiung ist dem Arbeitgeber schriftlich zu erklären.

Diese Erklärung ist zu den Entgeltunterlagen zu nehmen.

Bei Mehrfachbeschäftigung hat der Arbeitnehmer auch alle weiteren Arbeitgeber zu informieren.

Die Fristen zur Stellung dieses Antrages/dieser Anträge sind zu beachten.

Kein Bestandsschutz in der Rentenversicherung

In der Rentenversicherung gibt es keine Bestandsschutzregelung, da dies von der Beitragslastverteilung einen Nachteil für den Arbeitnehmer mit sich bringen würde. Lediglich für Beschäftigte im Privathaushalt wurde eine entsprechende Regelung geschaffen. Arbeitnehmer, die über den 30.09.2022 hinaus beschäftigt sind und ein Arbeitsentgelt bis durchschnittlich max. 520 EUR verdienen, werden ab 01.10.2022 Minijobber. Die Rentenversicherungspflicht bleibt bestehen, solange in dem Minijob keine Befreiung von der Rentenversicherungspflicht beantragt wird. Arbeitnehmer haben deshalb einen Vorteil, weil ihre Belastung bei einem rentenversicherungspflichtigen Minijob nur noch 3,6 % beträgt, denn der Arbeitgeber trägt in diesem Fall bereits 15 %.

Bestandsschutzregelungen, notwendige Einrichtung ab 01.10.2022 bis 31.12.2023 bei betroffenen Abrechnungsfällen

Ob ein Arbeitnehmer nach dieser Bestandsschutzregelung abgerechnet werden soll, muss der Arbeitgeber anhand des zu erwartenden Entgelts entscheiden. Zusätzlich muss die Beschäftigung bereits am 30.09.2022 bestanden haben. Die Regelung ist für neue Beschäftigungen ab 01.10.2022 nicht anzuwenden.Das Entgelt muss bereits per 30.09.2022 innerhalb von 450,01 und 520 Euro gelegen haben.

Wenn der Bestandsschutz festgestellt wird, muss der Arbeitnehmer als Minijob eingerichtet werden. Das bedeutet es sind folgende Änderungen am Personalstamm notwendig, da der Beschäftigte vorher im Übergangsbereich abgerechnet wurde und die Beschäftigung dem Grunde nach ein Minijob ab 01.10.2022 ist:

Krankenkasse: ändern auf Minijob-Zentrale (Knappschaft Mini)

Achtung: Es ist in jedem Fall zu unterscheiden zwischen der Knappschaft (reguläre Krankenversicherung bei der Knappschaft) und der Minijob-Zentrale (Abwicklung der Minijobs bei der Knappschaft), es werden getrennte Beitragsnachweise verlangt, daher sind getrennte Geschäftsstellen notwendig, sofern diese noch nicht bei Ihnen vorhanden sind, sind diese einzurichten. Wichtig: Für die tatsächliche Krankenkasse muss ein Eintrag in den Beitragskontonummern vorhanden sein.

Personengruppenschlüssel (PGS): ändern auf <109> (Geringfügig entlohnte Beschäftigte nach §8 Abs. 1 Nr. 1 SGB IV)

Kennzeichen Verzicht RV-Freiheit: Das Kennzeichen <Verzicht RV-Freiheit> ist zu aktivieren, wenn mit der Beitragsgruppe 1 in der Rentenversicherung weiter abgerechnet wird.

Beitragsgruppenschlüssel (BGS): z. b. KV 1, RV 1, AV 1, PV 1, wenn keine Befreiung einzelner Versicherungszweige vorliegt / erfolgt ist. Er variiert abhängig davon, ob Versicherungspflicht in den einzelnen Versicherungszweigen besteht oder eine Befreiung beantragt wird bzw. in der Kranken- und Pflegeversicherung die Voraussetzungen für eine Familienversicherung erfüllt sind. Abweichend vom Minijob mit der PGS 109 sind in der KV, PV und AV auch andere Beitragsgruppenschlüsselungen notwendig. In der RV gelten die Reglungen zum Minijob.Im Beispiel bedeutet das:

KV 1: Berechnung weiter nach bisheriger Berechnung zum Übergangsbereich; Beiträge sind an die zuständige Krankenkasse abzuführen, das ist nicht die Minijob-Zentrale sondern die Krankenkasse, wo der Arbeitnehmer tatsächlich versichert ist = <keine Beitragspflicht, versichert>

RV 1: Berechnung nach Regeln des Minijobs; Beiträge aus der geringfügigen Beschäftigung sind an die Minijob-Zentrale abzuführen

AV 1: Berechnung weiter nach bisheriger Berechnung zum Übergangsbereich; Beiträge sind an die zuständige Krankenkasse abzuführen, das ist nicht die Minijob-Zentrale sondern die Krankenkasse, wo der Arbeitnehmer tatsächlich versichert ist = <keine Beitragspflicht, versichert>

PV 1: Berechnung weiter nach bisheriger Berechnung zum Übergangsbereich; Beiträge sind an die zuständige Krankenkasse abzuführen, das ist nicht die Minijob-Zentrale sondern die Krankenkasse, wo der Arbeitnehmer tatsächlich versichert ist = <keine Beitragspflicht, versichert>

Kennzeichen SV-Übergangsbereich: Das Kennzeichen <SV-Übergangsbereich> ist zu deaktivieren. Es erfolgt keine Abrechnung mehr nach den Regeln des Übergangsbereichs.

Umlagekasse: ändern auf Minijobzentrale (Knappschaft Mini). Diese ist (normalerweise) identisch mit der zuvor gewählten Krankenkasse. Die Umlagen werden an die Minijobzentrale abgeführt.

Keine Beitragspflicht, versichert: Die Krankenkasse, bei der der Beschäftigte tatsächlich versichert ist, ist einzusetzen unter: <Keine Beitragspflicht, versichert>Zu <keine Beitragspflicht, versichert> = Siehe auch der Tooltip: Bei ÜB Bestandsschutz ist dies die Krankenkasse, die ohne Befreiung die Beiträge zur KV, PV, AV erhält. Ansonsten ist es bei einem z.B. geringfügig Beschäftigten die Krankenkasse, bei der die Krankenversicherung besteht.An diese Krankenkasse werden die Beiträge der KV, PV und AV abgeführt, wenn keine Befreiung einzelner Versicherungszweige vorliegt / erfolgt ist. Wichtig: Für die tatsächliche Krankenkasse muss ein Eintrag in den Beitragskontonummern vorhanden sein.

Bestandsschutz Übergangsbereich: Das Kennzeichen für die Abrechnung nach Bestandsschutzregeln ist zu setzen: <Bestandsschutz Übergangsbereich>

Bestandsschutz Befreiung KV: Das Kennzeichen kann erst ab der Jahreswechsel Version 2022/2023 von NEVARIS Finance Baulohn verwendet werden. Siehe dazu auch gesonderter Absatz: Bestandsschutzregelungen Befreiung in der KV/PV – notwendige Einrichtung, Details

Bestandsschutz Befreiung AV: Das Kennzeichen kann erst ab der Jahreswechsel Version 2022/2023 von NEVARIS Finance Baulohn verwendet werden. Siehe dazu auch gesonderter Absatz: Bestandsschutzregelungen Befreiung in der AV – notwendige Einrichtung, DetailsWichtiger Hinweis: Eine Abrechnung der Befreiungen wird erst mit Jahreswechsel Version 2022/2023 von NEVARIS Finance Baulohn möglich sein. Wenn notwendig, können dazu dann auch Rückrechnungen erstellt werden.

Ob nach individueller Steuerklasse weiter abgerechnet wird, oder mit der 2% Pauschalsteuer beim Minijob, ist zu entscheiden. Sofern zukünftig, wie üblich beim Minijob, pauschalversteuert werden soll, ist die Pauschalversteuerung <Geringfügige Beschäftigung> zu wählen und die Steuerklasse zu entfernen. Stammdaten, Personalstamm, Register Sozialversicherung

Krankenkasse, Personengruppenschlüssel, Verzicht RV-Freiheit, Beitragsgruppenschlüssel KV, Beitragsgruppenschlüssel RV, Beitragsgruppenschlüssel AV, Beitragsgruppenschlüssel PV, Kennzeichen SV-Übergangsbereich, Umlagekasse, Kennzeichen Bestandsschutz Übergangsbereich, Keine Beitragspflicht, versichert

Stammdaten, Personalstamm, Register Steuer

Pauschalversteuerung, Steuerklasse

Bestandsschutzregelungen, Details zum neuen Midi-Job (Übergangsbereich) ab 01.10.2022 bis 31.12.2023

Für die Zeit vom 1. Oktober 2022 bis zum 31. Dezember 2022 beträgt der Faktor F weiterhin 0,7509 (ab 1. Januar 2023: 0,7417). Es zählen die Regeln und Formeln zur Ermittlung der beitragspflichtigen Einnahme und zur Beitragsberechnung (mit Ausnahme in der Rentenversicherung), die auch bis 30.09.2022 gegolten haben, ab dem 01.10.2022 weiter, sofern keine Befreiung einzelner Versicherungszweige vorliegt / erfolgt ist.

Bestandsschutzregelungen, Sonderfall „Familienversicherung“ in der Kranken- und Pflegeversicherung

Die Krankenversicherungspflicht (und damit auch die Pflegeversicherungspflicht) besteht nur fort, wenn der Arbeitnehmer nicht die Voraussetzungen für eine Familienversicherung erfüllt. Das muss nicht unmittelbar am 1. Oktober 2022 der Fall sein, die Voraussetzungen können auch zu einem späteren - nach dem 30. September 2022 liegenden - Zeitpunkt eintreten. In diesem Fall handelt sich in der Kranken- und Pflegeversicherung auch um einen Minijob.

Es zählt die Beitragsermittlung zum Übergangsbereich, die bis 30.09.2022 Gültigkeit hatte, über den 01.10.2022 hinaus. Dies gilt für die Ermittlung der Beiträge zur Kranken-, Pflege, und Arbeitslosenversicherung hinaus, sofern keine Befreiung einzelner Versicherungszweige vorliegt / erfolgt ist. Die Ermittlung der Beiträge für die Rentenversicherung findet nach den Regeln des Minijobs statt.

Bestandsschutzregelungen, Beispiel zur Beitragsermittlung für den Monat 10.2022

mtl. Arbeitsentgelt 510,00 €(kinderloser Arbeitnehmer; Beitragssatz zur KV 14,6 %, zur PV 3,05 % + 0,35 %, zur RV 18,6 %, zur AV 2,4 %, Zusatzbeitragssatz der Krankenkasse 1,5 %)

– Bestandsschutz- / Übergangsregelungen vom 01.10.2022 bis 31.12.2023 – Beschäftigung bestand bereits am 30.09.2022

Beitragspflichtige Einnahme ermitteln (aus 510,00 €) = 405,82 €

KrankenversicherungBeitrag (405,82 € x 7,3 % x 2) 59,24 €zuzüglich Zusatzbeitrag (405,82 € x 0,75 % x 2) 6,08 €abzüglich Arbeitgeberbeitragsanteil (510,00 € x 7,3 %) 37,23 €abzüglich Arbeitgeberbeitragsanteil (510,00 € x 0,75 %) 3,83 €Arbeitnehmerbeitragsanteil (22,01 € + 2,25 €) 24,26 €

Die Beiträge sind an die zuständige Krankenkasse (Einzugsstelle) abzuführen. Die Meldungen (Personengruppe 109 und Beitragsgruppe 1) sind gegenüber dieser Krankenkasse abzugeben.

Bei einer Befreiung von der Versicherungspflicht oder dem Bestehen einer Familienversicherung zahlt der Arbeitgeber Pauschalbeiträge in Höhe von 66,30 € (510,00 € x 13 %) an die Minijob-Zentrale (Einzugsstelle). Die Meldungen (Personengruppe 109 und Beitragsgruppe 6) sind zur Minijob-Zentrale zu erstatten

Bestandsschutzregelungen, Sonderfall „Familienversicherung“ in der Kranken- und Pflegeversicherung

Die Krankenversicherungspflicht (und damit auch die Pflegeversicherungspflicht) besteht nur fort, wenn der Arbeitnehmer nicht die Voraussetzungen für eine Familienversicherung erfüllt. Das muss nicht unmittelbar am 1. Oktober 2022 der Fall sein, die Voraussetzungen können auch zu einem späteren - nach dem 30. September 2022 liegenden - Zeitpunkt eintreten. In diesem Fall handelt sich in der Kranken- und Pflegeversicherung auch um einen Minijob.

PflegeversicherungBeitrag (405,82 € x 1,525 % x 2) 12,38 €abzüglich Arbeitgeberbeitragsanteil (510,00 € x 1,525 %) 7,78 €zuzüglich Beitragszuschlag Arbeitnehmer (405,82 € x 0,35 %) 1,42 €Arbeitnehmerbeitragsanteil 6,02 €

Die Beiträge sind an die zuständige Krankenkasse (Einzugsstelle) abzuführen. Die Meldungen (Personengruppe 109 und Beitragsgruppe 1) sind gegenüber dieser Krankenkasse abzugeben.

Bei einer Befreiung von der Versicherungspflicht in der Krankenversicherung – und damit auch von der Versicherungspflicht in der Pflegeversicherung – fallen für den Beschäftigten und den Arbeitgeber keine Beiträge zur Pflegeversicherung an. Die Meldungen (Personengruppe 109 und Beitragsgruppe 0) sind zur Minijob-Zentrale abzugeben.

Rentenversicherung- Bei Beschäftigung bei einem gewerblichen oder freiberuflichen Arbeitgeber: Die Ermittlung der Beiträge für die Rentenversicherung findet nach den Regeln des Minijobs statt. Beitrag (510,00 € x 9,3 % x 2) 94,86 €abzüglich Arbeitgeberbeitragsanteil (510,00 € x 15,00 %) 76,50 €Arbeitnehmerbeitragsanteil (510 x 3,6%) 18,36 €

Die Beiträge aus der geringfügig entlohnten Beschäftigung sind an die Minijob-Zentrale (Einzugsstelle) abzuführen. Die Meldungen (Personengruppe 109 und Beitragsgruppe 1) sind zur Minijob-Zentrale abzugeben.

Bei einer Befreiung von der Versicherungspflicht zahlt der Arbeitgeber Pauschalbeiträge in Höhe von 76,50 € (510,00 € x 15 %) an die Minijob-Zentrale (Einzugsstelle). Die Meldungen (Personengruppe 109 und Beitragsgruppe 5) sind zur Minijob-Zentrale abzugeben.

Sonderregelung bei Beschäftigung im Privathaushalt = Haushaltsscheck-Verfahrens (Diese Abrechnung ist nicht mit NEVARIS Finance Baulohn möglich.)Beitrag (405,82 € x 9,3 % x 2) 75,84 € abzüglich Arbeitgeberbeitragsanteil (510,00 € x 9,3 %) 47,43 € = Arbeitnehmerbeitragsanteil 28,41 €Die Beiträge aus der in der Rentenversicherung zwar geringfügig entlohnten Beschäftigung sind ausnahmsweise weiterhin an die Krankenkasse abzuführen. Die Meldungen sind, wie für eine mehr als geringfügige Beschäftigung (Personengruppe 101 und Beitragsgruppe 1), weiterhin zur Krankenkasse zu erstatten. Eine Beitragszahlung und Meldung im Rahmen des Haushaltsscheck-Verfahrens an die Minijob-Zentrale erfolgt bis 31.12.2023 nicht. Bei einer Befreiung von der Versicherungspflicht ist die Beschäftigung vom Arbeitgeber nur für die Rentenversicherung im Haushaltsscheck-Verfahren zu melden. Die Minijob-Zentrale zieht die Pauschalbeiträge in Höhe von 25,50 € (510,00 € x 5 %) als zuständige Einzugsstelle ein.

ArbeitslosenversicherungBeitrag (405,82 € x 1,20 % x 2) 9,74 €abzüglich Arbeitgeberbeitragsanteil (510,00 € x 1,20 %) 6,12 €Arbeitnehmerbeitragsanteil 3,62 €

Die Beiträge sind an die zuständige Krankenkasse (Einzugsstelle) abzuführen. Die Meldungen (Personengruppe 109 und Beitragsgruppe 1) sind gegenüber dieser Krankenkasse abzugeben.

Bei einer Befreiung von der Versicherungspflicht fallen für den Beschäftigten und den Arbeitgeber keine Beiträge zur Arbeitslosenversicherung an.

Bestandsschutzregelungen, Meldungen per 01.10.2022

Die Beschäftigung wird bei der Krankenkasse mit Meldegrund 32 (Beitragsgruppenwechsel) per 30.09.2022 abgemeldet und jeweils mit Meldegrund 12 (Beitragsgruppenwechsel) für die Rentenversicherung bei der

Minijob-Zentrale und

für die Versicherungszweige der Kranken-, Arbeitslosen- und Pflegeversicherung bei der Krankenkasse per 01.10.2022 angemeldet.

Für Beschäftigte im Bestandsschutz werden zwei Sozialversicherungsmeldungen erstellt!

Ausnahme: Der Mitarbeiter hat sich zu Kranken-, Arbeitslosen- und Pflegeversicherung befreien lassen, dann ist aufgrund des Meldeschlüssels 6 1 0 0 (oder 6 5 0 0) und PGS 109 nur eine Meldung zur Minijob-Zentrale zu erstellen.

Sofern keine Befreiung vom Bestandsschutz und von der Rentenversicherungspflicht vorliegt, ist der zu meldende Beitragsgruppenschlüssel bei der Minijob-Zentrale „0-1-0-0“ und bei der Krankenkasse „1-0-1-1“. Er variiert abhängig davon, ob Versicherungspflicht in den einzelnen Versicherungszweigen besteht oder eine Befreiung beantragt wird bzw. in der Kranken- und Pflegeversicherung die Voraussetzungen für eine Familienversicherung erfüllt sind.Der Personengruppenschlüssel lautet einheitlich 109.

Achtung: Zur Befreiung in der Kranken- und Pflegeversicherung bzw. Arbeitslosenversicherung bzw. ob die Voraussetzungen für eine Familienversicherung vorliegen; siehe gesonderte Beschreibung.

Die Ermittlung, ob der Bestandsschutz vorliegt, ist einmal jährlich und bei jeder dauerhaften Veränderung (Entgelt oder Arbeitsstunden, die sich auf die Entgeltberechnung auswirken; z.B. von Teilzeit auf Vollzeit oder eine Erhöhung der Arbeitszeit innerhalb Teilzeit) erneut vorzunehmen. Diese Beurteilung ist nun auch für alle betroffenen Beschäftigten zum 01.10.2022 vorzunehmen.

Bestandsschutzregelungen, Befreiung zur Krankenversicherung (und damit auch zur Pflegeversicherung) und/oder Arbeitslosenversicherung

Wichtiger Hinweis: Eine Abrechnung der Befreiungen wird erst mit einer Jahreswechselversion 2022/2023 von NEVARIS Finance Baulohn möglich sein. Wenn notwendig, können dazu dann auch Rückrechnungen erstellt werden.

Vom 01.10.2022 bis 31.12.2023 gelten für Beschäftigte mit einem regelmäßigen monatlichen Arbeitsentgelt in Höhe von 450,01 Euro bis 520,00 Euro, die am 30.09.2022 versicherungspflichtig (also im bisherigen Übergangsbereich versicherungspflichtig beurteilt wurden) sind, befristete Bestandsschutzregelungen.

Diese Übergangsregelung ist befristet für die Zeit vom 01.10.2022 bis 31.12.2023.

Den aufgrund der Bestandsschutzregelungen über den 30.09.2022 hinaus versicherungspflichtig Beschäftigten wird ein Optionsrecht auf Befreiung von der Versicherungspflicht in der KV/PV und AV eingeräumt. Eine Befreiung von der Versicherungspflicht bewirkt, dass in dem betreffenden Versicherungszweig die versicherungs-, beitrags- und melderechtlichen Regelungen für geringfügig entlohnte Beschäftigungen anzuwenden sind.

Der Antrag braucht nicht bei dem jeweils zuständigen Versicherungsträger (Krankenkasse oder Arbeitsagentur) gestellt zu werden. Die Befreiung von der Versicherungspflicht in einem oder mehreren Versicherungszweigen sollte der Arbeitnehmer – aus Gründen der Verwaltungsvereinfachung und der sofortigen Rechtsklarheit für den Arbeitgeber – vielmehr schriftlich gegenüber dem Arbeitgeber erklären. Der Arbeitgeber hat die Erklärung des Arbeitnehmers zu den Entgeltunterlagen zu nehmen. Bei einer Mehrfachbeschäftigung wirkt der einem Arbeitgeber gegenüber abgegebene Befreiungsantrag zugleich für alle anderen Beschäftigungen. Der Arbeitnehmer hat alle weiteren Arbeitgeber über den Befreiungsantrag zu informieren.

Eine Rückkehr zu den Bestandsschutzregelungen ist dann auch bei erneut geänderten Verhältnissen nicht mehr möglich.

Bestandsschutzregelungen, Befreiung von der Krankenversicherung (und damit auch in der Pflegeversicherung)

Der Antrag auf Befreiung von der Versicherungspflicht in der Krankenversicherung (und damit auch in der Pflegeversicherung) wirkt vom 01.10.2022 an, vorausgesetzt er wird bis zum 02.01.2023 (Fristverlängerung wegen des Wochenendes) beim Arbeitgeber gestellt. Sofern nach dem 30.09.2022 Leistungen in Anspruch genommen wurden, wirkt die Befreiung vom Beginn des Kalendermonats an, der auf die Antragstellung folgt. Nach dem 02.01.2023 kann in der Krankenversicherung (und damit auch in der Pflegeversicherung) keine Befreiung von der Versicherungspflicht mehr beantragt werden.

Bestandsschutzregelungen, Sonderfall „Familienversicherung“ in der Kranken- und Pflegeversicherung

Die Krankenversicherungspflicht (und damit auch die Pflegeversicherungspflicht) besteht nur fort, wenn der Arbeitnehmer nicht die Voraussetzungen für eine Familienversicherung erfüllt. Das muss nicht unmittelbar am 1. Oktober 2022 der Fall sein, die Voraussetzungen können auch zu einem späteren - nach dem 30. September 2022 liegenden - Zeitpunkt eintreten. In diesem Fall handelt sich in der Kranken- und Pflegeversicherung auch um einen Minijob.

Bestandsschutzregelungen, Befreiung in der KV/PV – notwendige Einrichtung

Es ist die grundsätzliche Einrichtung vorzunehmen, wie beschrieben zu den Bestandsschutzregelungen ab 01.10.2022.

Zusätzlich ist die Beitragsgruppe anzupassen und das Kennzeichen <Bestandschutz Befreiung KV>: Ja, zu setzen.

Die Beitragsgruppe ist für diese Abrechnungsfälle, wenn eine Befreiung als Bestandsfall zur KV und damit auch zu PV beantragt wurde, zu ändern auf KV 6 und in der PV 0.Wenn eine Befreiung vorliegt, wird in der KV und PV auch nach den Regeln einer geringfügigen Beschäftigung abgerechnet. Das heißt in der KV mit psch. 13 % Arbeitgeberanteil (kein Arbeitnehmeranteil) und in der PV ohne Beitrag. In der RV wurde vorher schon mit psch. 15% Arbeitgeberanteil und Arbeitnehmeranteil 3,6% abgerechnet (BGS RV 1; oder BGS RV 5 ohne Arbeitnehmeranteil.

In diesen Fällen werden weiterhin zwei Sozialversicherungsmeldungen, sofern notwendig, erstellt. Eine für die Minijob-Zentrale (psch. Beiträge zur Krankenversicherung und ggf. Rentenversicherung und ggf. 2% Pauschsteuer) und für den Versicherungszweig der Arbeitslosenversicherung eine bei der Krankenkasse, wo der Arbeitnehmer versichert ist, bzw. wohin die Arbeitslosenversicherungsbeiträge abgeführt werden sollen.

Bestandsschutzregelungen, Befreiung von der Arbeitslosenversicherung

Der Befreiungsantrag in der Arbeitslosenversicherung wirkt ebenfalls ab 01.10.2022, wenn er bis zum 02.01.2023 beim Arbeitgeber gestellt wird. In der Arbeitslosenversicherung kann der Antrag auch noch später gestellt werden. Eine später beantragte Befreiung ist also - anders als zur KV und PV - möglich und wirkt vom Beginn des Kalendermonats an, der auf den Kalendermonat der Antragstellung folgt.

Bestandsschutzregelungen, Befreiung in der AV – notwendige Einrichtung

Es ist die grundsätzliche Einrichtung vorzunehmen, wie beschrieben zu den Bestandsschutzregelungen ab 01.10.2022.

Zusätzlich ist die Beitragsgruppe anzupassen und das Kennzeichen <Bestandschutz Befreiung AV>: Ja, zu setzen.

Die Beitragsgruppe ist für diese Abrechnungsfälle, wenn eine Befreiung als Bestandsfall zur AV beantragt wurde, zu ändern auf AV 0.Wenn eine Befreiung vorliegt, wird in der AV auch nach den Regeln einer geringfügigen Beschäftigung abgerechnet. Das heißt in der AV ohne Beitrag.

In den Fällen, wenn nur die Befreiung der AV beantragt wurde, werden weiterhin zwei Sozialversicherungsmeldungen, sofern notwendig, erstellt.Eine für die Minijob-Zentrale (sofern psch. Beiträge zur Rentenversicherung anfallen) und für den Versicherungszweig der KV/PV eine bei der Krankenkasse, wo der Arbeitnehmer versichert ist.

In den Fällen, wenn die Befreiung der KV/PV und AV beantragt wurde, wird nur noch eine Sozialversicherungsmeldung, sofern notwendig, für die Minijob-Zentrale erstellt.

Befreiung in der RV - aufgrund berufsständischer Rentenversicherung und Bestandsschutz

In besonderen Abrechnungsfällen, wenn eine Befreiung in der RV vorliegt, z.B. aufgrund berufsständischer Rentenversicherung, und Befreiungen beantragt wurden, sind noch Klarstellungen des GKV-Spitzenverbandes notwendig.Sofern Sie einen solchen Abrechnungsfall haben, wenden Sie sich bitte zunächst an den Support.

Bestandsschutzregelungen, und Mehrfachbeschäftigung

Wenn eine Mehrfachbeschäftigung und Bestandsschutz vorliegt oder während des Bestandsschutz beginnt , ist dringend zu empfehlen, sich mit den jeweiligen Krankenkassen in Verbindung zu setzen. Die Fälle sind noch nicht abschließend geklärt, wie damit umgegangen werden muss.

Bestandsschutzregelungen, Kombinationen der Beitragsgruppenschlüssel

Der Personengruppenschlüssel ist bei allen Meldungen 109. Beitragsgruppen und entsprechend auslösende Meldung an die Krankenkasse und/oder Minijobzentrale

Besonderheiten, wie wenn eine Befreiung in der RV vorliegt, z.B. aufgrund berufsständischer Rentenversicherung, sind nicht aufgeführt.

Befreiung von der Rentenversicherung (keine Bestandsschutzregelung)

Für Arbeitnehmer, die in ihrer Beschäftigung am 30.09.2022 ein regelmäßiges monatliches Arbeitsentgelt in Höhe von 450,01 Euro bis 520,00 Euro erzielen und versicherungspflichtig in der Rentenversicherung sind, gibt es keine versicherungsrechtlichen Bestandsschutzregelungen. Sie unterliegen vom 01.10.2022 an nunmehr nach den Regeln der geringfügig entlohnten Beschäftigung weiterhin der Versicherungspflicht in der Rentenversicherung. Nach § 6 Absatz 1b SGB VI können sich diese Arbeitnehmer auf Antrag von der Rentenversicherungspflicht befreien lassen. Der schriftliche Befreiungsantrag ist dem Arbeitgeber zu übergeben. Die Befreiung von der Rentenversicherungspflicht wirkt grundsätzlich ab Beginn des Kalendermonats des Eingangs des Befreiungsantrags beim Arbeitgeber.

/Stammdaten/Personalstamm, SozialversicherungWebclient: Stammdaten, Personalstamm, Sozialversicherung

Bestandsschutzregelungen, Ende der Sonderregelung per 31.12.2023

Sofern Mitarbeiter nicht schon vor dem 31.12.2023 aufgrund von Entgeltveränderungen nicht mehr nach den Bestandsschutzregelungen abgerechnet werden dürfen, so liegt mit dem Auslaufen dieser Regelung ab 01.01.2024 spätestens mit der Abrechnung ein Minijob vor.

Die Betragsgruppen sind auf z.B. 6 1 0 0 (oder 6 5 0 0) zu stellen. Weiterhin ist zu entscheiden, ob individuell versteuert wird oder mit 2% Pauschalsteuer. Bitte beachten Sie die Ausführungen zum Minijob.

Die Bestandsschutzregelungen für Minijobber seit dem 01.10.2022 laufen am 31.12.2023 aus. Sie galten in diesem Zeitraum für Beschäftigte mit einem regelmäßigen monatlichen Arbeitsentgelt in Höhe von 450,01 Euro bis 520,00 Euro, die am 30.09.2022 versicherungspflichtig (also im bisherigen Übergangsbereich versicherungspflichtig beurteilt wurden) wurden, als befristete Bestandsschutzregelungen.

Mit dem Auslaufen dieser Regelung ist auch so ein Mitarbeiter ab 01.01.2024 als Minijobber zu beurteilen und abzurechnen. Eine Nachfolgeregelung gibt es auch trotz der Erhöhung der Geringfügigkeitsgrenzen auf 538 Euro nicht. Das Kennzeichen Bestandschutz ist zu deaktivieren, ansonsten wird beim Prüfen des Personalstamms oder zur Abrechnung ein Fehler ausgegeben. Weiterhin sind folgende Anpassungen und Prüfungen vorzunehmen:

Der Personengruppenschlüssel bleibt bei 109.

Die Betragsgruppen sind auf z.B. 6 1 0 0 (oder 6 5 0 0) umzustellen.

Kennzeichen Verzicht RV-Freiheit: Das Kennzeichen <Verzicht RV-Freiheit> ist zu aktivieren, wenn mit der Beitragsgruppe 1 in der Rentenversicherung abgerechnet wird.

Die Beitragsgruppenschlüssel zur AV und PV sind auf 0 umzustellen.

Krankenkasse ist wie die Umlagekasse die Minijobzentrale (Knappschaft Mini).

Die Krankenkasse, bei der der Beschäftigte tatsächlich versichert ist, ist einzusetzen unter: <Keine Beitragspflicht, versichert> (z.B. notwendig für die eAU)

Ob weiter nach individueller Steuerklasse abgerechnet wird oder mit der 2% Pauschalsteuer beim Minijob, ist zu entscheiden. Sofern zukünftig, wie üblich beim Minijob, pauschalversteuert werden soll, ist die Pauschalversteuerung <Geringfügige Beschäftigung> zu wählen und die Steuerklasse zu entfernen. Bitte beachten Sie auch die Ausführungen zum Minijob.

Stammdaten, Personalstamm, Register Sozialversicherung: Krankenkasse, Personengruppenschlüssel, ** Verzicht RV-Freiheit, Beitragsgruppenschlüssel KV, Beitragsgruppenschlüssel RV, Beitragsgruppenschlüssel AV, Beitragsgruppenschlüssel PV, Kennzeichen SV-Übergangsbereich, ** Umlagekasse, Kennzeichen Bestandsschutz Übergangsbereich, Keine Beitragspflicht, versichert undStammdaten, Personalstamm, Register Steuer: Pauschalversteuerung oder Steuerklasse

Beurteilung der Beschäftigungen ab 01.10.2022 notwendig, und jährlich fortlaufend

Aufgrund der Gesetzesänderung sind die Beschäftigungsverhältnisse ab 01.10.2022 neu zu beurteilen, ob es sich um

einen Minijob,

die Bestandsschutzregelung oder

einen Midi-Job (Übergangsbereich) handelt.

Diese Betrachtung ist vorausschauend für ein Zeitjahr (nicht Kalenderjahr) ab 01.10.2022 (bis 30.09.2023) oder nach der tatsächlichen Beschäftigungszeit, wenn kein Zeitjahr vorliegt, vorzunehmen. Bei jeder Entgeltveränderung (auch bei Arbeitszeitänderungen, die eine Entgeltveränderung bewirken) ist eine neue Betrachtung vorzunehmen. Es ist jeweils zum 01.01.JJ eine erneute jährliche Betrachtung für ein Zeitjahr vorzunehmen.

Bei einer Mehrfachbeschäftigung sind alle Beschäftigungen (auch anderer Arbeitgeber) zu betrachten und die Beurteilung vorzunehmen.